Qué es el costeo directo y sus beneficios para tu empresa

La gestión financiera es fundamental para el buen funcionamiento de cualquier empresa. Uno de los aspectos más importantes de esta gestión es el cálculo preciso de los costos de producción. Existen diferentes métodos para determinar estos costos, y uno de los más utilizados y efectivos es el costeo directo. El costeo directo es una técnica que asigna únicamente los costos directos de producción a los productos o servicios, lo que permite un cálculo más preciso de su costo total. En este artículo exploraremos en detalle qué es el costeo directo y cómo puede beneficiar a tu empresa en términos de toma de decisiones financieras más informadas y rentabilidad.

¿Qué es el costeo directo y cómo beneficia a tu empresa?

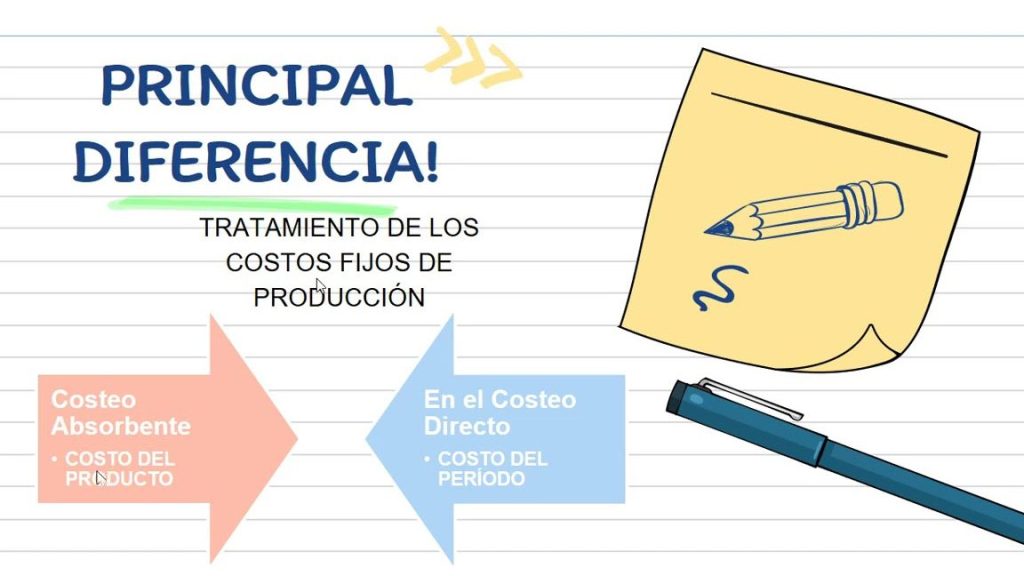

El costeo directo, también conocido como costeo variable o costeo marginal, es un método de asignación de costos que se basa únicamente en los costos directos de producción. Los costos directos son aquellos que se pueden atribuir directamente a la producción de un producto o servicio, como los materiales utilizados y la mano de obra directa. El costeo directo excluye los costos indirectos, como los costos fijos de producción. La idea detrás del costeo directo es separar los costos fijos y variables para tener una visión clara de los verdaderos costos de producción y así tomar decisiones financieras más acertadas.

El costeo directo beneficia a tu empresa de varias maneras:

Impulsa tu negocio con estrategias efectivas

Accede a recursos, guías y casos de éxito diseñados para pymes y autónomos que buscan crecer, innovar y mantenerse competitivos en el mercado.

1. Mejor determinación de productos rentables

Al asignar únicamente los costos directos a los productos, el costeo directo permite identificar con mayor precisión qué productos o servicios son rentables y cuáles no. Al tener una visión clara de los costos directos asociados a cada producto, es posible identificar aquellos que generan mayores márgenes de beneficio y enfocar los esfuerzos en su producción. Además, el costeo directo facilita el cálculo del punto de equilibrio, es decir, el nivel de ventas necesario para cubrir los costos variables y comenzar a generar utilidades.

2. Facilita la planificación y el control

El costeo directo proporciona información valiosa para la planificación y el control financiero. Al tener una visión clara de los costos directos de producción, es posible realizar proyecciones más precisas y establecer metas realistas para el futuro. También facilita la identificación de áreas problemáticas en la producción y la implementación de medidas correctivas. Además, el costeo directo permite evaluar el impacto de cambios en los costos directos, como variaciones en los precios de los materiales o salarios, y tomar decisiones oportunas para mantener la rentabilidad.

3. Toma de decisiones más ágil

El costeo directo proporciona información financiera más clara y concisa, lo que facilita la toma de decisiones rápidas y efectivas. Al eliminar los costos indirectos de la ecuación, es posible evaluar rápidamente la rentabilidad de cada producto o servicio y tomar decisiones basadas en datos concretos. Esto permite a los gerentes y directores tomar decisiones más informadas en menos tiempo, lo que puede marcar la diferencia entre el éxito y el fracaso en un entorno empresarial competitivo.

Ventajas del costeo directo en la gestión empresarial

El costeo directo ofrece varias ventajas para la gestión financiera de una empresa. A continuación, se detallan algunas de las principales ventajas del costeo directo:

1. Visión precisa de los costos

Al asignar únicamente los costos directos a los productos o servicios, el costeo directo proporciona una visión clara y precisa de los costos de producción. Esto permite a los gerentes y directores tener una idea precisa de cuánto cuesta producir cada producto o servicio y tomar decisiones financieras más fundamentadas.

2. Identificación de costos fijos y variables

El costeo directo permite separar los costos fijos y variables asociados a la producción. Esto es crucial para la planificación financiera, ya que los costos fijos no varían con el nivel de producción, mientras que los costos variables aumentan o disminuyen en proporción al nivel de producción. Al identificar los costos fijos y variables, es posible realizar análisis de costo-volumen-utilidad y evaluar la rentabilidad de la empresa.

3. Mejor comprensión de la rentabilidad de los productos

El costeo directo permite calcular con precisión el margen de beneficio de cada producto o servicio. Al tener una visión clara de los costos directos asociados a cada producto, es posible determinar cuáles generan mayores márgenes de beneficio y enfocar los esfuerzos en su producción. Esto puede aumentar la rentabilidad global de la empresa y ayudar a tomar decisiones estratégicas sobre qué productos o servicios mantener, mejorar o descontinuar.

4. Evaluación de precios de venta

El costeo directo proporciona una base sólida para evaluar los precios de venta de los productos o servicios. Al conocer con precisión los costos directos asociados a cada producto, es posible establecer precios de venta que cubran tanto los costos directos como los costos fijos y generen una ganancia adecuada. Además, el costeo directo facilita el análisis de rentabilidad por producto y ayuda a identificar oportunidades para maximizar los ingresos.

5. Facilita el análisis de rentabilidad por cliente

El costeo directo también es útil para evaluar la rentabilidad de cada cliente. Al asignar los costos directos a cada producto, es posible identificar cuáles clientes generan mayores beneficios y enfocar los esfuerzos en atenderlos de manera preferencial. Además, el costeo directo facilita la identificación de clientes que generan pérdidas o no son rentables y tomar decisiones estratégicas en base a esta información.

Consideraciones importantes al utilizar el costeo directo

A pesar de las ventajas que ofrece, es importante tener en cuenta ciertas consideraciones al utilizar el costeo directo en la gestión empresarial. A continuación, se detallan algunas de las consideraciones más importantes:

1. No refleja el costo total de producción

El costeo directo no refleja el costo total de producción, ya que excluye los costos fijos. Si bien esto puede ser beneficioso en términos de identificar los costos directos asociados a cada producto, también puede llevar a decisiones erróneas en ciertos contextos. Por ejemplo, si se toma una decisión basada únicamente en los costos directos, es posible subvalorar productos o servicios que generan altos costos fijos pero que también generan altos ingresos. Es recomendable combinar el costeo directo con otras herramientas financieras, como el costeo absorbente, para tener una visión más completa de los costos de producción.

2. Necesita datos actualizados

El costeo directo requiere datos actualizados para ser efectivo. Los costos directos pueden cambiar con el tiempo debido a variaciones en los precios de los materiales, los salarios, los gastos generales, entre otros factores. Para maximizar la eficacia del costeo directo, es importante mantener los datos actualizados y revisar periódicamente los costos directos asignados a cada producto o servicio. Esto permitirá tomar decisiones basadas en datos precisos y asegurarse de que los productos se estén vendiendo a precios rentables.

3. No considera los costos de oportunidad

El costeo directo no considera los costos de oportunidad, es decir, los ingresos que se podrían haber obtenido al utilizar los recursos de otra manera. Esto significa que el costeo directo puede subvalorar la rentabilidad de ciertos productos o servicios que podrían generar ingresos adicionales si se utilizan los recursos disponibles de manera diferente. Es importante tener en cuenta este aspecto al utilizar el costeo directo y considerar otras variables, como las oportunidades de negocio y las proyecciones de crecimiento, para tomar decisiones financieras más informadas.

Impulsa tu negocio con estrategias efectivas

Accede a recursos, guías y casos de éxito diseñados para pymes y autónomos que buscan crecer, innovar y mantenerse competitivos en el mercado.

Estrategias para maximizar la eficacia del costeo directo en tu empresa

Para maximizar la eficacia del costeo directo en tu empresa, es recomendable seguir algunas estrategias clave. A continuación, se presentan algunas estrategias que pueden ayudarte a aprovechar al máximo el costeo directo:

1. Actualiza constantemente los datos

Como se mencionó anteriormente, el costeo directo requiere datos actualizados para ser efectivo. Es importante mantener los datos de costo directo actualizados y revisar periódicamente los costos asignados a cada producto o servicio. Esto te permitirá tomar decisiones basadas en información precisa y asegurarte de que los productos se estén vendiendo a precios rentables.

2. Combina el costeo directo con otras herramientas financieras

Si bien el costeo directo ofrece ventajas significativas, es recomendable combinarlo con otras herramientas financieras para tener una visión más completa de los costos de producción. El costeo absorbente, por ejemplo, puede ayudarte a considerar los costos fijos y evaluar adecuadamente la rentabilidad de tus productos o servicios. Al combinar diferentes métodos de costeo, podrás tomar decisiones financieras más bien fundamentadas y maximizar la rentabilidad de tu empresa.

3. Analiza la rentabilidad por producto y por cliente

El costeo directo te permite calcular el margen de beneficio de cada producto o servicio. Aprovecha esta información para analizar la rentabilidad de cada producto y enfocar tus esfuerzos en aquellos que generan mayores beneficios. Además, analiza la rentabilidad por cliente para identificar aquellos que generan mayores ingresos y atenderlos de manera preferencial. Esto te permitirá maximizar los ingresos y la rentabilidad de tu empresa.

4. Realiza análisis de costo-volumen-utilidad

El análisis de costo-volumen-utilidad es una herramienta útil para evaluar la rentabilidad de tu empresa y tomar decisiones financieras informadas. Utiliza el costeo directo para determinar los costos variables asociados a la producción y analiza cómo varían estos costos en relación con los cambios en el volumen de producción y las ventas. Esto te ayudará a determinar el punto de equilibrio, es decir, el nivel de ventas necesario para cubrir los costos variables y comenzar a generar utilidades. Además, te permitirá evaluar diferentes escenarios y tomar decisiones estratégicas para maximizar la rentabilidad.

Conclusión

El costeo directo es una herramienta útil y eficaz en la gestión empresarial. Al asignar únicamente los costos directos a los productos o servicios, proporciona una visión clara y precisa de los costos de producción y permite tomar decisiones financieras más informadas. El costeo directo ofrece ventajas significativas, como una mejor determinación de productos rentables, facilita la planificación y el control, y permite una toma de decisiones más ágil. Sin embargo, es importante tener en cuenta algunas consideraciones, como el hecho de que no refleja el costo total de producción, la necesidad de datos actualizados y la no consideración de los costos de oportunidad. Para maximizar la eficacia del costeo directo, es recomendable combinarlo con otras herramientas financieras y seguir estrategias clave, como actualizar constantemente los datos, analizar la rentabilidad por producto y por cliente, y realizar análisis de costo-volumen-utilidad. Al hacerlo, podrás aprovechar al máximo el costeo directo y mejorar la rentabilidad y el éxito de tu empresa.

Entradas Relacionadas