Depreciación en Línea Recta: Cálculo y Ejemplos

La depreciación es un concepto contable fundamental que permite reflejar la disminución del valor de un activo a lo largo del tiempo. Existen varios métodos de depreciación utilizados en el ámbito financiero, y uno de los más comunes es el método de depreciación en línea recta. Este método es ampliamente utilizado por su simplicidad y facilidad de cálculo. En este artículo, exploraremos en detalle qué es la depreciación en línea recta y cómo se calcula. Además, proporcionaremos un ejemplo práctico para una mejor comprensión. También discutiremos la importancia de la depreciación en línea recta en la contabilidad empresarial y cómo afecta los estados financieros de una empresa.

¿Qué es la depreciación en línea recta?

La depreciación en línea recta es un método utilizado para calcular la disminución del valor de un activo a lo largo de su vida útil. Este método asume que el activo se deprecia de manera uniforme a lo largo del tiempo. En otras palabras, supone que la pérdida de valor del activo es constante cada año.

El método de depreciación en línea recta se basa en dos elementos clave: el costo del activo y su vida útil. El costo del activo es el monto que se pagó por adquirirlo o producirlo, considerando cualquier gasto relacionado, como el transporte o los impuestos. La vida útil del activo es el período estimado durante el cual se espera que el activo sea utilizado o genere ingresos.

Impulsa tu negocio con estrategias efectivas

Accede a recursos, guías y casos de éxito diseñados para pymes y autónomos que buscan crecer, innovar y mantenerse competitivos en el mercado.

El cálculo de la depreciación en línea recta es bastante sencillo. Se utiliza la siguiente fórmula: (Costo del activo - Valor residual) / Vida útil del activo. El término "valor residual" se refiere al valor estimado que el activo tendrá al final de su vida útil. Es importante destacar que el valor residual es una estimación y puede variar en base a diferentes factores.

Cálculo de la depreciación en línea recta

El cálculo de la depreciación en línea recta se puede realizar de manera manual o utilizando un software contable. Ambos métodos proporcionarán el mismo resultado, pero el uso de un software puede ahorrar tiempo y reducir posibles errores humanos.

Para calcular la depreciación en línea recta, se siguen los siguientes pasos:

1. Determinar el costo del activo: Este es el monto total pagado por el activo, incluyendo cualquier gasto asociado como transporte o impuestos.

2. Estimar el valor residual: El valor residual es el valor estimado que el activo tendrá al final de su vida útil. Es importante realizar una estimación realista y basada en datos fiables. Este valor puede variar según el tipo de activo y las condiciones del mercado.

3. Calcular la vida útil del activo: La vida útil es el período de tiempo durante el cual se espera que el activo sea utilizado o genere ingresos. La vida útil puede variar según el tipo de activo y su uso. Por ejemplo, un vehículo puede tener una vida útil de 5 años, mientras que una maquinaria pesada puede tener una vida útil de 10 años.

4. Aplicar la fórmula de depreciación en línea recta: Con los datos anteriores, se puede calcular la depreciación utilizando la fórmula (Costo del activo - Valor residual) / Vida útil del activo. El resultado será la cantidad de depreciación que se registrará cada año.

5. Realizar el registro contable: Una vez que se ha calculado la depreciación, es importante registrarla adecuadamente en los libros contables de la empresa. Esto implica debitar una cuenta de depreciación y acreditar la cuenta del activo correspondiente.

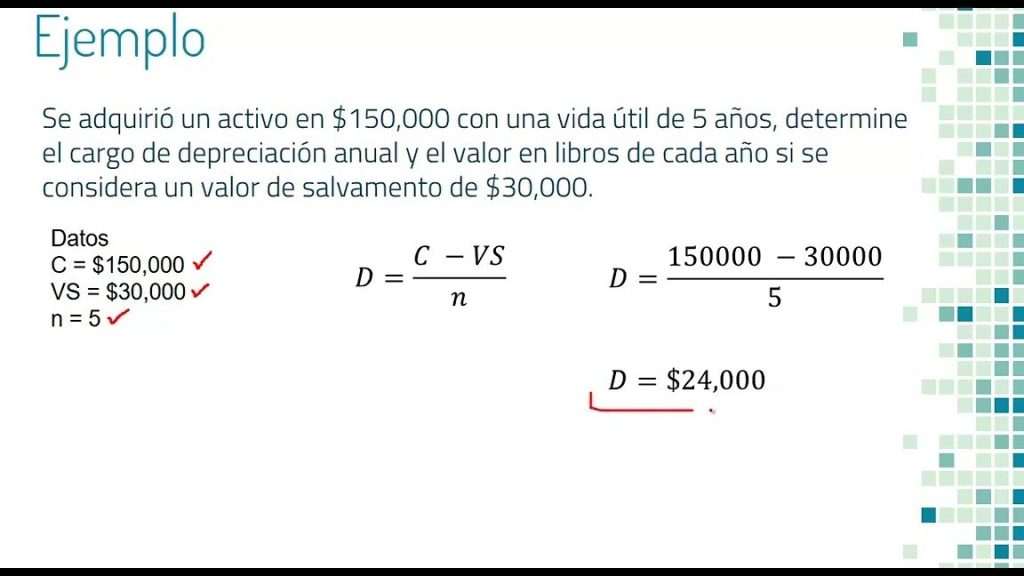

Ejemplo práctico de depreciación en línea recta

Para ilustrar mejor el concepto de depreciación en línea recta, consideremos un ejemplo práctico. Supongamos que una empresa adquiere una maquinaria por un costo total de $50,000. Se estima que la maquinaria tendrá un valor residual de $10,000 al final de su vida útil y que esa vida útil será de 10 años.

Para calcular la depreciación en línea recta, utilizamos la fórmula (Costo del activo - Valor residual) / Vida útil del activo. En este caso, el cálculo sería el siguiente: ($50,000 - $10,000) / 10 años = $4,000 de depreciación anual.

Es importante tener en cuenta que esta cifra de depreciación se mantendrá constante cada año durante los 10 años de vida útil de la maquinaria. Esto significa que cada año se registrará una depreciación de $4,000 en los libros contables de la empresa.

Importancia de la depreciación en línea recta en la contabilidad empresarial

La depreciación en línea recta juega un papel crucial en la contabilidad empresarial y es esencial para una contabilidad precisa y confiable. A continuación, se detallan algunas de las razones por las cuales la depreciación en línea recta es importante:

1. Distribución uniforme de costos: La depreciación en línea recta permite distribuir el costo de un activo de manera uniforme a lo largo de su vida útil. Esto es beneficioso para las empresas, ya que les permite planificar de manera más efectiva y distribuir adecuadamente los gastos relacionados con la adquisición de activos.

Impulsa tu negocio con estrategias efectivas

Accede a recursos, guías y casos de éxito diseñados para pymes y autónomos que buscan crecer, innovar y mantenerse competitivos en el mercado.

2. Apreciamiento realista de activos: La depreciación en línea recta permite a las empresas reflejar de manera precisa y realista la disminución del valor de sus activos con el paso del tiempo. Esto proporciona una imagen más precisa de la situación financiera de la empresa y mejora la transparencia de los estados financieros.

3. Cumplimiento de normas contables: La depreciación en línea recta es uno de los métodos de depreciación comúnmente aceptados por las normas contables, como los Principios de Contabilidad Generalmente Aceptados (PCGA). Al utilizar este método, las empresas se aseguran de cumplir con las regulaciones contables y presentar información financiera confiable.

4. Evaluación del desempeño de los activos: La depreciación en línea recta facilita la evaluación del desempeño de los activos de una empresa. Al registrar anualmente la depreciación, se puede determinar si un activo está generando ingresos suficientes para cubrir su costo y si es necesario realizar algún ajuste o tomar decisiones estratégicas.

En conclusion, la depreciación en línea recta es un método crucial en el ámbito financiero y contable. Permite distribuir de manera uniforme el costo de los activos a lo largo del tiempo, reflejar de manera precisa la disminución del valor de dichos activos y cumplir con las regulaciones contables. La comprensión y aplicación adecuada de la depreciación en línea recta es esencial para una contabilidad precisa y la presentación de estados financieros confiables.

Entradas Relacionadas