Costos directos e indirectos: diferencias y ejemplos

Los costos directos e indirectos son dos conceptos clave en la contabilidad y gestión financiera de una empresa. Son elementos fundamentales para calcular el costo total de producción, fijar precios, evaluar la rentabilidad y tomar decisiones estratégicas. Diferenciar entre los costos directos e indirectos es fundamental para una gestión efectiva de los recursos y para garantizar la rentabilidad del negocio. En este artículo, exploraremos en detalle la diferencia entre costos directos e indirectos, así como ejemplos y estrategias para controlar y optimizar estos costos.

Costos directos: definición y ejemplos

Definición de costos directos

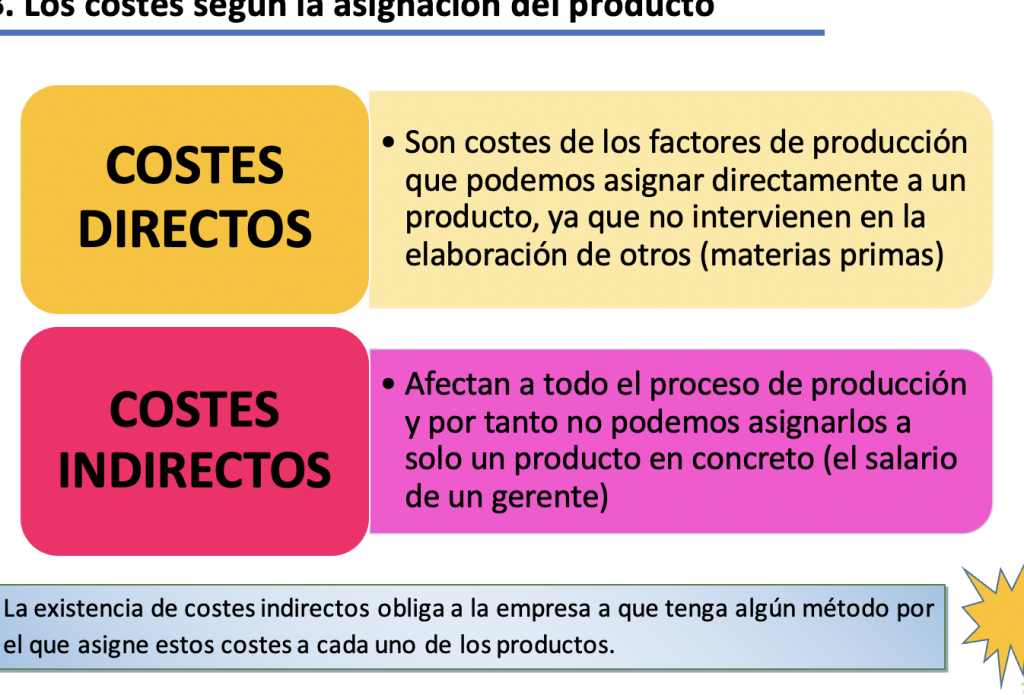

Los costos directos son aquellos que se pueden atribuir directamente a un producto o servicio específico. Son los gastos incurridos de manera directa en la producción, fabricación o prestación de un producto o servicio. Estos costos son fácilmente identificables y se pueden contabilizar de forma directa y precisa.

Ejemplos de costos directos

Algunos ejemplos comunes de costos directos son:

Impulsa tu negocio con estrategias efectivas

Accede a recursos, guías y casos de éxito diseñados para pymes y autónomos que buscan crecer, innovar y mantenerse competitivos en el mercado.

- Materia prima: Este es uno de los costos directos más obvios. La materia prima es el material principal utilizado en la fabricación de un producto. Por ejemplo, en la producción de muebles, la madera utilizada sería un costo directo.

- Mano de obra directa: La mano de obra directa es el costo de los empleados que trabajan directamente en la producción de un producto o servicio específico. Por ejemplo, en una fábrica de autos, los salarios de los operarios de ensamblaje serían un costo directo.

- Envases y embalajes: En algunos casos, el costo de los envases y embalajes utilizados para empacar un producto puede considerarse un costo directo. Por ejemplo, en la producción de alimentos envasados, el costo del empaque se considera un costo directo.

- Costos de producción específicos: Algunos costos están directamente relacionados con la producción de un producto o servicio específico. Por ejemplo, el costo de la electricidad utilizado en una máquina de producción sería un costo directo.

Los costos directos son fácilmente atribuibles a un producto o servicio en particular, ya que están directamente relacionados con su producción. Estos costos son esenciales para calcular el costo total de producción y determinar el precio de venta de un producto o servicio.

Costos indirectos: características y ejemplos

Características de los costos indirectos

A diferencia de los costos directos, los costos indirectos no se pueden atribuir directamente a un producto o servicio específico. Son gastos que se distribuyen entre varios productos, proyectos o departamentos de la empresa. Estos costos son menos fácilmente identificables y requieren un proceso de asignación para poder contabilizarlos.

Ejemplos de costos indirectos

Algunos ejemplos comunes de costos indirectos son:

- Alquiler: El costo del alquiler de un local o instalación no se puede atribuir directamente a un producto o servicio específico. Este costo se distribuye entre todos los productos o servicios que se producen o prestan en ese lugar.

- Salarios del personal de apoyo: Los salarios del personal administrativo, de contabilidad, recursos humanos y otros departamentos de soporte no se pueden atribuir directamente a un producto o servicio en particular.

- Gastos generales: Los gastos generales, como los servicios públicos, seguros y gastos de oficina, se distribuyen entre todos los productos o servicios de la empresa.

- Publicidad y promoción: Los costos de publicidad y promoción se distribuyen entre todos los productos o servicios promocionados por la empresa.

Los costos indirectos son más difíciles de atribuir directamente a un producto o servicio específico, ya que se distribuyen entre varias áreas o departamentos de la empresa. Estos costos son esenciales para tener una visión más precisa del costo total de producción y para evaluar la rentabilidad de cada producto o servicio.

Importancia de diferenciar entre costos directos e indirectos

La diferenciación entre costos directos e indirectos es fundamental para una adecuada gestión financiera y contable de una empresa. Al distinguir entre estos dos tipos de costos, se pueden tomar decisiones estratégicas más informadas y se puede tener un mejor control sobre los gastos de la empresa. Algunas de las razones por las cuales es importante diferenciar entre costos directos e indirectos son:

- Calcular el costo total de producción: Al calcular el costo total de producción de un producto o servicio, es necesario tener en cuenta tanto los costos directos como los indirectos. Esto permite establecer el precio de venta adecuado y garantizar la rentabilidad de la empresa.

- Evaluar la rentabilidad: Diferenciar entre los costos directos e indirectos permite evaluar la rentabilidad de cada producto o servicio de manera individual. Esto ayuda a identificar aquellos productos o servicios que generan mayores beneficios y contribuyen de manera más significativa a los resultados financieros de la empresa.

- Toma de decisiones estratégicas: La diferenciación entre costos directos e indirectos proporciona información clave para la toma de decisiones estratégicas. Por ejemplo, si se identifica que ciertos productos tienen costos indirectos más altos que otros, se pueden tomar medidas para reducir estos costos y optimizar la rentabilidad.

- Control de gastos: Al diferenciar entre los costos directos e indirectos, se puede tener un mejor control sobre los gastos de la empresa. Esto ayuda a identificar áreas en las que se pueden reducir costos y ser más eficientes en el uso de los recursos.

La diferenciación entre costos directos e indirectos es esencial para una gestión financiera y contable efectiva de una empresa. Permite tener una visión más precisa de los costos de producción y evaluar la rentabilidad de manera individual. También proporciona información valiosa para la toma de decisiones estratégicas y el control de gastos.

Estrategias para controlar y optimizar los costos en una empresa

Una vez que se diferencian entre los costos directos e indirectos, es importante implementar estrategias para controlar y optimizar estos costos en una empresa. Al tener un mayor control sobre los gastos, se pueden tomar medidas para reducir costos y mejorar la rentabilidad. Algunas estrategias para controlar y optimizar los costos en una empresa son:

Análisis de costos

Realizar un análisis exhaustivo de los costos directos e indirectos de la empresa. Esto implica identificar y categorizar todos los costos relevantes y analizar su impacto en la rentabilidad de la empresa. Un análisis de costos ayuda a identificar las áreas en las que se pueden reducir gastos y aumentar la eficiencia.

Negociar con proveedores

Una estrategia efectiva para reducir los costos directos es negociar con los proveedores. Buscar opciones más económicas, comparar precios y negociar mejores condiciones puede ayudar a reducir los costos de materias primas u otros insumos necesarios para la producción.

Optimizar la gestión de inventario

Una gestión eficiente del inventario es clave para controlar los costos directos. Mantener un inventario adecuado evita costos adicionales asociados con el almacenamiento y el deterioro de los productos. Además, una gestión de inventario efectiva ayuda a evitar la escasez de productos y los costos asociados con la pérdida de ventas.

Automatizar procesos

La automatización de procesos puede ayudar a reducir los costos indirectos al eliminar tareas manuales y mejorar la eficiencia. Usar software y tecnología adecuados puede simplificar y agilizar las operaciones, lo que se traduce en ahorro de tiempo y reducción de costos.

Implementar políticas de ahorro de energía

Reducir el consumo de energía puede ayudar a controlar los costos indirectos asociados con los servicios públicos. Implementar políticas de ahorro de energía, como apagar equipos cuando no se utilicen o usar iluminación eficiente, puede resultar en ahorros significativos a largo plazo.

Capacitar al personal

La capacitación del personal en la gestión de costos puede ayudar a aumentar la conciencia sobre el impacto de los gastos en la rentabilidad de la empresa. Brindar herramientas y conocimientos a los empleados para que entiendan cómo sus acciones pueden influir en los costos puede fomentar una cultura de control de gastos en toda la organización.

Impulsa tu negocio con estrategias efectivas

Accede a recursos, guías y casos de éxito diseñados para pymes y autónomos que buscan crecer, innovar y mantenerse competitivos en el mercado.

Conclusiones

Los costos directos e indirectos desempeñan un papel crucial en la contabilidad y gestión financiera de una empresa. Los costos directos pueden atribuirse directamente a un producto o servicio específico, mientras que los costos indirectos se distribuyen entre varios productos o proyectos. Diferenciar entre estos dos tipos de costos es esencial para calcular el costo total de producción, evaluar la rentabilidad y tomar decisiones estratégicas.

Controlar y optimizar los costos en una empresa es fundamental para garantizar la rentabilidad y el éxito del negocio. Implementar estrategias como el análisis de costos, la negociación con proveedores, la gestión de inventarios y la automatización de procesos puede ayudar a reducir los costos directos e indirectos. La gestión efectiva de los costos permite maximizar los beneficios, mejorar la eficiencia y mantener una ventaja competitiva en el mercado.

Entradas Relacionadas